現如今,在“房住不炒”已成國策和高空置率的背景下,過去那種依靠房地產拉動增長的模式早已一去不復返。

據悉,近兩年發現大部分一線城市的老房改造、二次翻新在家裝中的占比都呈現上漲的趨勢,甚至有些地區二次裝修的市場需求已經超過新房裝潢。據《2019年互聯網家裝用戶洞察白皮書》,2019年我國老房翻新和局部裝修需求占比合計達到52%,首次超過新房裝修,其中老房、二手房翻新占比31%,局部裝修占21%,相較2018年均提升了4個百分點。現在在北京,老房裝修包括二手房裝修,幾乎占到裝修整體的85%以上。據居然之家董事長汪林朋透露,2015年以前,居然之家的客單價是2.7萬元,但現在是1.9萬元左右;這說明一個問題,現在主要的家裝家居消費中,剛需消費和改善型消費占了主題,攀比型與享受型消費在下降。

二次裝修是剛開始還是曇花一現?這關系到整體瓷磚銷售版圖是工程為主導、還是整裝占比更重要;(白皮書顯示:新房裝修占比48%,用戶以三、四線城市為主,偏愛整裝和全包)陶瓷人是不是該關注下裝修方面的變化了。

小編分析,作為家裝修當中最主要的材料——瓷磚。自18年后其產能、消費與出口貿易均呈下滑態勢,瓷磚相關供應鏈當中的生產企業、經銷商、分銷商無一不感到終端市場冷、增長困難乏力,做不下去了。2019年陶瓷磚產量下降至82.25億平方米,如何最大限度地釋放產能,為瓷磚行業尋找另一個一個增長點。

私以為,兩大路徑:一是產品價值的創新,提升產品材料的附加值,如現在火得一塌糊涂的巖板,讓一平方米瓷磚的售價從過去幾十元向著數百元看齊,數百元甚至向數千元目標邁進;二是盤活存量資源,瞄準存量房市場的二次裝修,包括其中的老舊小區改造可以算是舊改的重要一環,這是一個亟待開發的藍海市場,總值超萬億的新風口。在舊改中,有住宅區改造,還涉及城市規劃布局、城市環境及道路系統等更新改造。目前通常更愿意把稱為“城市更新”。

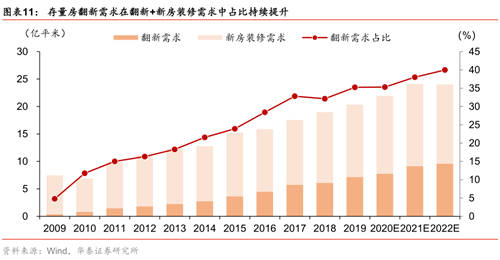

目前我國城鄉居民住房總面積將近500億平方米,以有消費能力的1/5、按每隔10年翻新一次裝修計算,每年約有10億平方米、幾百萬套的住宅需要裝修。在普遍超過一半以上的住宅其使用年限在10年以上通常情況下,隨著家居、瓷磚等裝修材料日新月異、空間設計創新的今天,無論是精裝、豪裝,一套房子裝修使用那么多年后開始顯得落伍了。這個時候與2018我國提出的主要矛盾“人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”就顯得凸顯。

一是消費者生活水平的提高都希望家居空間裝修全方位能夠來一次迭代升級,家是歸宿,消費者都虔誠有喜愛的空間風格,包括一系列的設計、應用、材料、功能、家具、施工、細節等;二是的瓷磚產品、家居空間,雖受消費者喜歡卻因各種原因而難以進入千家萬戶。

難就難在二次裝修,只是潛在的需求并非剛需。這時不論企業還是經銷商要從原本產品供應商升級成為空間解決方案的服務商。言之就是更好的材料、空間、設計、服務去安利消費者,爭取消費者最大價值;把潛在變現成剛需。其次,消費者雖有強烈的二次裝修愿望,但多多少少會想到裝修過程中會有家具物品的搬離、垃圾的清運等,就望塵止步,得過且過的狀態。實際上,認真觀察便會發現目前許多家庭當中仍還在用上世紀80年代的瓷磚產品,如彩釉磚、水晶磚等。

某陶企的經銷商認為,雖然青島的精裝房與限購政策會造成瓷磚零售下滑,但是機會依然存在。一些消費者難已買到滿足自己裝修要求的精裝房或新房迫切的人無法購房,只能選擇舊房翻新。況且越來越多的老舊房到了“換新”年限,為了子女居住舒適,業主們都愿意二次裝修;無論是哪種情況的舊房翻新,都創造著新的瓷磚需求。另外,湖南某品牌經銷商同樣認為,瓷磚零售還是存在一定的空間,除了舊房改造,一部分精裝房還帶來另一種二次裝修的瓷磚需求。

言之重要的是,不論是是廠商亦是經銷商,都有能夠針對二次裝修市場提供便捷、高效、個性化的服務和解決方案。解決二次裝修消費者存在的痛點,讓消費能夠方便、快捷地實施二次裝修等。如,部分陶企推出的薄板產品,其表面裝飾性能不會因厚度減薄而消弱,質量輕巧有保障,且瓷磚品類與花色都是流行的,可直接鋪貼。不用敲掉原有的瓷磚,間接就不產生灰塵,完整度高,黏貼也過程簡單、高效,能夠將擾民的煩惱降到最低限度。

通俗的說,麻煩在哪,掘金的市場就在哪里。只有解決了消費者這些痛點,方案越貼切、成熟、服務越完善、細節越不可挑剔,找上門的二次裝修消費者才會越來越多。