不知不覺2020年就這樣過去了,除開巖板,在建陶行業內估計沒有比掀起大規模的“煤改氣”改造工程為主要內容的“環保高壓”更受強烈而持久的關注。隨意在百度或微信號搜索上輸入關鍵字,到處充斥著主流媒體關于建陶行業煤改氣的報道;相關專家亦奔走呼吁煤改氣一刀切不可取。

四部委聯合發文,避免和糾正煤改氣“一刀切”

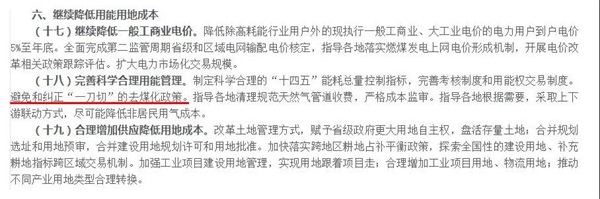

2020年7月,國家發改委、工信部、財政部、人民銀行曾聯合發布《關于做好2020年降成本重點工作的通知》,要求,為緩解企業經營困難,降低實體經濟企業成本,提出了7個方面23項任務,力求把減稅降費政策落到企業。

其中,在降低煤炭消費比重方面,《通知》要求:制定科學合理的“十四五”能耗總量控制指標,完善考核制度和用能權交易制度。避免和糾正“一刀切”的去煤化政策。指導各地清理規范天然氣管道收費,嚴格成本監審。

早兩三年前,中央與地方政府在“煤改氣”政策上顯然存在著些許差異,通常按理說應按中央的文件精神來因地制宜制定地方的產業政策。但是,那時各產區基本難逃“一刀切”的命運,部分政府三番五令要求陶企限期實施清潔能源改造,導致瓷磚生產成本大幅上升,讓不計其數陶企老板夢斷陶瓷業。

眾所周知,陶瓷行業煤改氣“一刀切”,歷來飽受詬病,在過去的兩三年內山東淄博、四川夾江、遼寧法庫、山西陽城、河北高邑、山東臨沂等產區陸續完成“煤改氣”,但不少使用天然氣后,氣價波動大、氣荒,不排除還夾雜著被一些國外集團卡“脖子”等問題逐漸凸顯;“煤改氣”似乎正為瓷磚產能的減產作出貢獻。

2020年,煤改氣主要推動力是以廣東省為代表的省級推廣,可即便作為中國最發達的地區之一,全面改用天然氣以來,清遠、肇慶已發生多起停氣時間,價格漲價也是輪番上演;給陶瓷企業造成不小損失。

另外,“煤改氣”必然增加企業的用能成本,經濟壓力較大。而經濟賬一向是“煤改氣”推進最具聚焦點的問題,“煤改氣”經濟競爭力弱是不爭的事實,其發展規模一定程度上依賴財政補貼。目前,似乎還尚未逐步擺脫對“補貼”的依賴。

2020年,中國天然氣進口數量實現穩步增長,天然氣進口來源呈多元化特點。海關數據顯示,2020年,中國天然氣進口量10166.1萬噸,同比增長5.3%。

尤其步入2020年12月,冷冬時期多地受寒潮影響導致供需關系緊張。其中12月中國進口天然氣1122.5萬噸,同比上漲18.0%,進口量大增。且國內,冷冬剛需+制造業超預期,城燃補庫需求以及取暖用氣需求大幅增加,而管道氣供應有限,部分地區有較大的天然氣缺口,國內多省份紛紛啟動天然氣保供預警響應。

近日,據LNG行業信息調查發現,其陜西、內蒙、陜西、河南、山東等地區LNG(液化天然氣)價格穩中上漲,此輪上浮主要受前段時間北方降溫,城市燃氣需求增加,另外LNG車輛恢復,加氣站銷量提升、工廠春節前備貨,西北LNG(液化天然氣)均價3800元/噸漲至4400元/噸,價格整體漲幅不高,加之出貨穩定,上游調價情緒較高,西北LNG(液化天然氣)5連漲,帶動河南、河北、山東等地區漲價。

日前,據業內媒體報道,山東LNG(液化天然氣)到貨價瘋漲,LNG到貨價已超過9000元/噸,陶企被逼月底集中停窯引起廣泛關注。很顯然,于企業來講,提前停窯不出意外還是因為天然氣價格上漲,吃掉了陶瓷產品利潤。

最后,呼吁地方政府在制定相關的陶瓷產業政策時,能夠多聽聽陶企的心聲,多關注一下行業的具體情況,與中央的政策保持一致,既要有持續性、科學性、針對性;否則將會影響到整個行業的健康發展。目前,在四部委提出避免和糾正“一刀切”的去煤化政策背景下,“煤改氣”浪潮在建陶行業早已全面鋪開。那么,最終能否發揮由強制“一刀切”過渡到引導為主,能否更加“因地制宜”、平穩發展,這是一個未知數;而2021年“煤改氣”又將會如何發展,請拭目以待!