據數據披露,2020年在統計的44家上市房企中,有37家房企銷售金額超過千億,另外還有2家準千億房企。上市房企幾乎都已進入千億陣營。

TOP200房企中已上市房企的數量占比約為60%

縱使在融資環境的持續收緊的背景下,2020年房企對于上市依舊熱情不減。去年已有鵬潤控股、金輝控股、綠城管理、上坤地產、領地控股、中國文旅、三巽控股、港龍中國地產、實地地產、大唐集團、祥生控股等11家內地房企申請在港上市。

截止年末共有7家內地房企成功赴港IPO,這7家房企分別是匯景控股、港龍中國、金輝控股、上坤地產、祥生控股、領地控股以及大唐集團。。

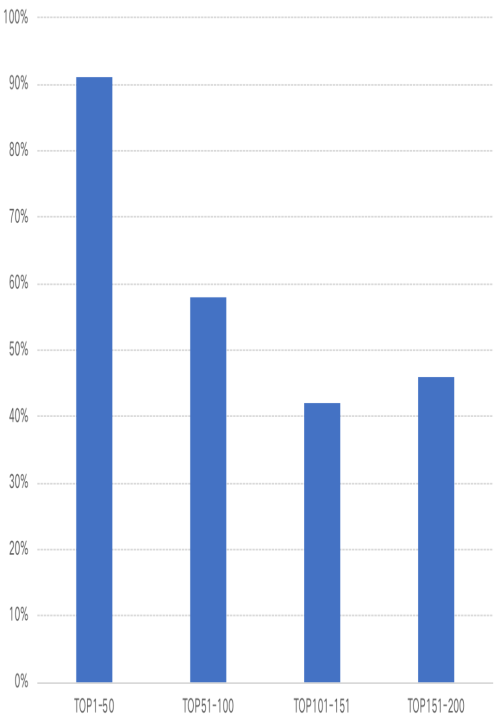

據克而瑞統計數據顯示,TOP50以內的上市房企數量占比最多,超過了90%,值得注意的是,在中梁控股上市之后,TOP30房企基本實現全部上市。TOP51-100規模的房企上市數量占比約為58%,TOP101至200陣營的房企上市率也都超過了40%,

圖:TOP200各規模房企上市數量占比

公開上市對于房企而言,一方面意味著有助于提高資本的融通能力、改善公司財務狀況、支撐企業規模發展;另一方面登陸資本市場提升企業品牌影響力,獲取更多機會和資源。上市是經濟發展推動的重要形式。

但是,上市并不意味著水到渠成,得根據市場環境和邏輯發生的轉變解決所有問題,上市之后仍面臨一系列的相關工作,如管理規范問題會暴露出來,股價浮動對于公司的經營、銷售、融資造成影響。

如何利用好上市平臺決定了房企的最終效益。上市并不是簡單的拍拍腦袋的決策,而是深思熟慮之后的慎重之舉。

不過從房企的上市地點來看,自2008年起證監會就對房企在A股的上市進行收緊,2016年起房企在A股的上市渠道已基本被堵住,由此可見,無疑港交所最受中小房企青睞。

房企通過赴港上市,能夠獲取更為多元的融資渠道。易居研究院智庫中心研究總監嚴躍進也表示,持續將近兩年的行業融資收緊、新冠肺炎疫情的突襲、斷檔了兩個多月的銷售回款、被打亂的境內外融資節奏,到期債務壓頂……每一道檻對布局單一且還沒上市的中小房企來說,都很難邁過,外部環境的變化倒逼這些中小房企想盡快抓住上市這一資金輸血的‘救命渠道’。

相對地,2020年全國超450家房企破產,其中多份破產文書顯示,融資困難是房企破產的主要原因。

房地產與建筑陶瓷唇齒相依。房地產不是一個單打獨斗的產業,它比較綜合,需要技術的、需要規劃設計的、需要材料的,甚至需要政策支撐的東西很多,所以一定是社會不同的資源加集在一起;地產發展形勢的基本面直接預示了家居建材行業的市場前景。

在精裝房、裝配式普及的大背景下,陶企與地產商之間合作的粘性正愈來愈強增強,工程渠道的發展態勢是不可逆轉的,并且陶業圈內火爆的的巖板、厚磚等與工程方面的應用脫不了干系;工程集采已經成為陶企不可缺少的一大銷售渠道。但同時需要明白一點,作為房地產的下游供應商,資金安全與否成為陶企面前的一大難題。

據行業媒體透露,目前仍有不少陶企為工程項目在打官司。圍繞產品交付、銷售回款的問題也在增多;或許會出現回款周期更長、收款難度大等問題;一不小心就有可能“掉坑”,因房企資金鏈斷裂導致收不回工程款項;言之需謹慎對待,提升風控能力。

不少地產行業相關人士亦坦言,各大中小房企通過赴港上市雖能解一時之急,但絕非持久發展的“靈丹妙藥”。于房企而言,只有提升企業回款能力,降低自身財務壓力,尋求質量發展,才是行業新時代背景下的首要任務。

存量(二手)房時代下,城市更新是房企繞不開的課題。

2020年全國房地產開發投資141443億元,比上年增長7.0%;商品房銷售面積176086萬平方米,比上年增長2.6%。在量、值增長的同時,平均單價也有所增長。當然,除開新交付的樓盤,盤活二手存量市場也不可或缺。

目前,全國多地“半條腿”已經邁入存量(舊)房時代。尤其伴隨著舊改力量比較強,加速了二手房市場交易。如2020年杭州二手房市場可以用“一路開掛”來形容,截止12月二手房成交約10.2萬套;數據顯示,2020年上海二手房成交金額超過一萬億,達到30.1萬套,同比增長30%;2020年12月北京住宅二手房網簽數量達到20944套,讓2020年北京二手住宅全年網簽量共計168849套,雙雙創出2017年3月調控以來的新高。

并且,步入2021之后,這股勢頭并未消減。其換房需求,就是賣一套再買一套,比如賣小戶型買大戶型的改善性需求,或者賣一套大戶型換兩套小戶型的分居性需求。這種換房讓一個客戶帶來兩套的成交,所以不少地區二手房的成交量放大。

這對于陶/瓷磚經銷商來說是一個可待挖掘的市場,要充分做好“舊房翻新”時代的到來。不論是作為改善型住房還是二次購房,這些房子一旦交易,便會產生一定的裝修需求,存量房的需求一定是具備多元化與個性化,有整裝能力的經銷商可以往局裝+全屋定制、整裝、局部改造等服務項目,針對細分的消費群體作精準的營銷;解決普通業主一站式輕松裝修需求。