2020年1-2月精裝商品住宅開盤規模大幅下滑,但區域市場在1月份仍不乏增長亮點;房企中,頭部企業降幅大,腰部及中小企業仍有增長……

綜合來看,市場雖然短期承壓,但全年仍會保持增長,房企及供應商都將面臨更嚴格的考驗。

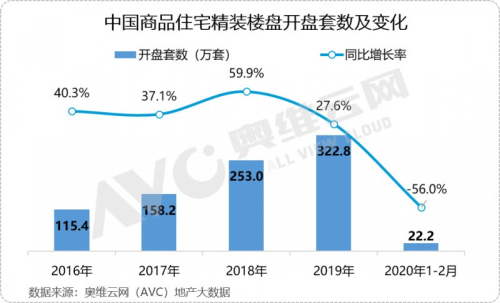

受疫情影響,2020年1-2月精裝開盤規模大幅下滑

根據奧維云網(AVC)地產大數據顯示,2020年1-2月中國精裝商品住宅開盤規模超過22.2萬套,同比增幅僅為-56%,為近年來同期最低。

從開盤城市及項目數量來看,1月份有90個城市共開盤239個精裝商品住宅項目,2月份受疫情影響只有北京、湖南株洲、浙江紹興、河南商丘等4個城市的4個項目開盤,開盤總量接近3800套。而在2019年1月,全國共有126個城市的419個項目開盤;2月份也有91個城市的168個項目開盤。

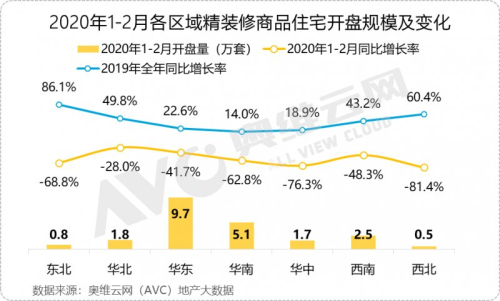

區域市場雖然普遍下降,但1月份仍不乏增長亮點

從區域市場上來看,東北、華南、華中、西北地區降幅都很大,華北、華東、西南等地區降幅相對較小。

預計近期市場將隨疫情好轉迎來一波反彈,此后將逐步恢復正軌,各地累計降幅將逐漸收窄。

華中地區受疫情影響嚴重,但開盤量最大的還是武漢。

雖然武漢只有1月份有精裝商品住宅項目開盤,但總量超過6800套,同比提升4.6%;湖北鄂州、湖南長沙在1月份開盤量也超過2000套;而湖南株洲在1月份開盤量不大,但2月份開盤1200套,超過去年同期20%。

東北、西北等地區大幅下降,是在預期之中。

這主要是沈陽、長春、西安等重點城市在政策推動下2019年開盤規模較大,但目前市場購買力不強,新盤去化周期長,造成部分項目延期開盤;其次是區域內其他城市缺少精裝政策推動,精裝樓市缺少新源頭。

通過奧維云網(AVC)監測數據也能看到,在2020年1月份,沈陽開盤量超過6100套,同比下降超過34%;長春沒有項目開盤,而去年同期則超過6500套;可喜的是哈爾濱在1月有1500套開盤。

在西北地區,西安、咸陽等去年1月份開盤量分別超過6500套、5700套的,但今年1月份西安開盤僅超過4200套,咸陽近超過1000套,同比降幅分別為-35%、-82%;其他如寶雞、漢中等去年同期開盤量較大的城市,今年還尚未有精裝項目推出。

在華北地區,開盤量最大的是北京,超過4400套,同比小幅下降超過7個百分點;但北京1月份開盤超過3500套,同比增長120%。石家莊在1月份開盤也接近3000套,同比大漲230%。

而去年1月份精裝商品住宅開盤量較大的城市中,太原開盤超過3200套,而今年只有2000套,同比降幅超過-38%;天津去年同期開盤接近2400套,而今年只有1000套,降幅超過-58%。

華東地區精裝供給量依然全國領先。雖然1-2月份開盤量累計降幅較大,但1月份開盤量TOP7城市同比均為正增長。其中杭州1月份開盤精裝商品住宅超過1萬套,同比增長4.6%;合肥超過7200套,同比增長超過64%;溫州、南京、南昌、蘇州等地也有不同程度增長,聊城漲幅則接近400%。

華南還會是今年的重要增長地區。其中1月份的供給主力是廣州、佛山、湛江,開盤量均超過7000套,其中廣州同比增長超過110%,湛江漲幅接近10%,佛山則下降超過56%。

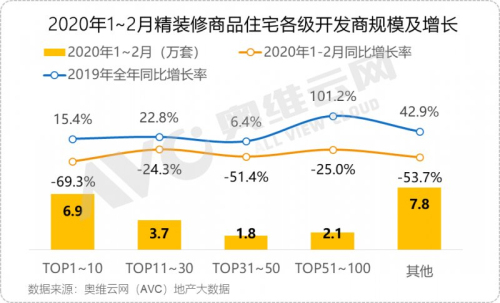

頭部房企降幅大,腰部房企、中小企業為增長亮點

奧維云網(AVC)認為,在房企中,今年全年的增長熱點會以腰部房企、中小房企為主,受資金及前期項目儲備的影響,這類企業在精裝開盤規模上也將出現分化。

根據奧維云網(AVC)地產大數據分析發現,精裝商品住宅開盤量降幅最大的是頭部房企(2019年整體銷額TOP1~10的房地產開發商),2020年1-2月份累計開盤量超過6.9萬套,降幅接近70%;

而腰部房企(2019年整體銷額TOP11~50的房地產開發商)中,TOP11~30的房企降幅最小,僅為-24.3%,TOP31~50的房企降幅也超過-51%;

而TOP51~100的中小房企去年增長最快,今年降幅與TOP31~50房企相當。

頭部房企除了受疫情影響之外,自身也在做調整。

今年2月有精裝商品住宅項目開盤的僅有中國恒大、碧桂園,規模超過1200套。而在1月,頭部房企的開盤量也均有較大下降,其中開盤量最大的是中國恒大,規模接近3萬套,同比下降超過-15%;

碧桂園、萬科開盤量均超過1萬套,同比降幅分別超過-71%、-55%;其他TOP10房企的降幅均在-30%~-100%之間。

而腰部房企開盤規模的下降,則是受疫情影響更大。

今年2月份,腰部房企受疫情影響都沒有精裝商品住宅項目開盤。

在1月份,TOP11~30的房企中有項目開盤的共14家,開盤規模同比上升的有9家,開盤量總計近3.7萬套,同比增長11.5%;其中陽光城開盤量最大接近4400套,同比增長接近340%,祥生地產、金科地產、奧園集團、龍湖地產的開盤量均超過3000套,其中金科地產同比增長超過77%,其他幾家去年同期未有精裝項目開盤;同比下降的是金地集團、中南置地、富力地產、中國金茂等。

TOP31~50的房企中有項目開盤的共11家,比去年同期多2家,開盤總量接近1.8萬套,同比下降-27.8%,低于1-2月累計降幅;開盤規模同比上升的有7家,包括中駿集團、濱江集團藍光發展等;去年1月開盤量超過1.1萬套的龍光集團,今年1月開盤僅1900余套,降幅最大超過-83%。

中小房企開盤規模基本持平,但企業數量繼續增長。2020年2月,TOP51~100房企中沒有精裝項目開盤。在1月,有項目開盤的房企共18家,比去年同期多3家,開盤量超過2.1萬套,同比微降-0.2%。

疫情好轉市場復蘇在即,對房企及供應商的考驗也將更為嚴格

奧維云網(AVC)認為,近期市場將隨疫情好轉迎來一波反彈,此后將逐步恢復正軌,各地累計降幅將逐漸收窄;2020年精裝商品住宅開盤規模預計會超過360萬套,2022年有望超過520萬套。精裝配套部品市場也將水漲船高,其中衛浴、建材、廚電類產品配套率較高,需求量最大。

現階段,房企融資難、經營壓力大,疫情則使企業短期內面臨更大考驗。頭部房企現在依然是精裝市場主力,但已經能看到一些主動調整,而腰部房企、中小房企則會成為增長主力。

房企在選擇精裝部品供應商時,除了市場及成本因素外,對供應商在產品質量、批量交付及服務能力等方面的考量也會更加嚴格。

供應商在選擇房企時,也需要綜合評估房企的經營及資金情況、土地儲備及項目進程,做好風險評估,抓住市場機會。